מי אלה אותם מסורבי משכנתא?

מסורבי משכנתא – אלה אנשים שהבנקים לא מסכימים להם לקחת משכנתא בין עם לגבי דבר איחוד הלוואות/משכנתא חדשה או שיפוץ בגלל שהבנקים לא מכונים להתעסק עם לקוחות בהוצאות לפועל פעילות/ מוגבלות פיננסית או בכלל עם אנשים שיש להם אכ"מים ברמה לא סבירה ( החזרי חיוב).

אז בכל זאת מה כן ניתן לעשות?

בשביל זה התפקיד שלי כיועץ משכנתאות וכלכלת המשפחה –

אני מנתח את דוח נתוני אשראי

מבין מי נגד מי –

מה הסיפור הפיננסי של הלקוח?

שואל את אותה המשפחה שאני רוצה לעזור לה למה יש את זה ואת זה.

ככל שיש לי יותר מידע וזה עושה לי יותר שכל-

אני יודע לאיזה גופים אפשר ללכת לאיזה גופים לא ניתן ללכת.

כי חברים יקרים החזרי חיוב ( אכ"מים)

ועד הוצאות לפועל זה לא קל לגופי המימון בכלל ולבנקים בפרט-

הסיכון גודל ככל שהמצב יותר מורכב ועל כך צריך לפעול בהתאם למצב

לבנות תוכנית הבראה בנוסף למימון

אז יש משהו לעשות בדבר מסורבי משכנתא?

חד משמעית יש מה לעשות בדבר מסורבי משכנתא.

וכן צריך יועץ שידע איזה גופים יכולים לתת מימון רלוונטי להתאים מימון לאותה המשפחה –

ולא רק מימון לרגע הזה-

כי בעיני זה לשים פלסטר על בעיה רצינית יותר

ולכן התשובה-

היא לא רק תוכנית מימון שיוציאו לדרך חדשה ואיתנה יותר עכשיו –

אלה לתוכנית הבראה פיננסית בנוסף למימון.

מה כוונתך רפאל תוכנית הבראה?

הכוונה בתוכנית הבראה – זה שם מפוצץ לדעתי לתוכנית מימון פלוס כלכלת המשפחה.

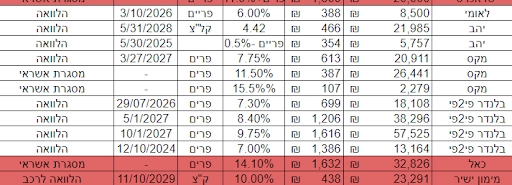

כי שאני רואה אחרי ניתוח חיוי אשראי את המצב הבא:

אני ממש כפי שאתם רואים מנתח סעיף סעיף –

ולכל לקוח שלי מקבל תמונה מלאה מדוח חיווי אשראי תוך הסבר-

ולאחר מכן אני שואל את עצמי אוקי יש להם אובליגו (סך התחייבויות קיימות) של X.

ממה זה נובע ?

האם זה לעזרה לילדים ?

האם קפיצה מעל יכולת השכר שלהם ?

את זה פשוט רואים שסך הלוואות מגיעות מעל ל-50 אחוז מהשכר נטו-

ואז אוקי בוא נבין מה יש לאותה משפחה ואילו תהליכים אפשר להטמיע בהסכמתם על מנת לצאת לדרך איתנה וחכמה יותר-

כי תבינו חברים יקרים ואני בטוח שתסכימו איתי על כך,

מימון של החל מ-7 אחוז קבועה צמודה לאיחוד הלוואות לצורך הדוגמה במימון חוץ בנקאי לא עושה שכל ,

וכן להוריד החזרים זה לא המטרה שלי – המטרה שלי שאותה משפחה תצליח ונצליח יחדיו שתצאו לדרך חדשה

ובסופו של דבר תגיעו לבנק ( אחרי ריפוי פיננסי ומימוני)

אז כן יש פה עניין של חשיבה קדימה ולא רק פלסטר על הבעיה –

כי מימון נכון זה מאוד חשוב להשיג את מחיר הכסף שמתאים ביותר ללקוח זה חשוב,

אבל בלי חשיבה קדימה כל האסטרטגיה לא שווה כלום.

בסדר רפאל- אבל משכנתא עם הוצאה לפועל זה אפשרי בכלל?

כאשר באים אלי לקוחות עם הוצל"פ ( הוצאות לפועל פתוחות) אני קודם כל מסתכל על מה הסיבה שהם הגיעו להוצאות לפועל?

ולאחר שאני מבין אני מסביר להם כמו שאני מסביר לי שיש הגיון אנחנו מתקדמים כשאין הגיון לא מתקדמים –

ואני אסביר ברשותכם-

תדעו ככלל יציאה מהוצאה לפועל ידי שעבוד נכס קיים זה פרקטיקה שהיא ידוע ולרוב היא מופעלת על ידי משכנתא מסוג בלון בחברות חוץ בנקאיות התמחרות את הסיכון בדמות הריבית ובנוסף עמלת פתיחת תיק שזה ( מינימום 1 אחוז מהתיק + מע"ם)

ואז לאחר תקופת הבלון הם יוצאים למשכנתא בדמות שפיצר שזה אומר משכנתא רגילה( תלוי במקרה אבל לרוב עדין בגופים חוץ בנקאים) עד שאפשר לעבור חזרה לבנקים- יותר זול שמה בפער.

חברים וחברות יקרים הכניסה של משכנתא מסוג בלון היא לא מה בכך- כי הכנסות לא מספיקות לרוב בגלל התסבוכת הכלכלית והגלגל שלג זה

וכמו שגופי המימון שואלים גם אני שואל כדרך לתוכנית פיננסית נכונה – האם הלקוחות יוכלו לעמוד אחר כך בהחזרים החודשיים?

האם הם יתחילו לעבוד באופן סדיר?

האם הם באמת הבנו את העניין שצריך להיות מסודרים כלכלית?

כלומר ברמה כלכלית הם ידעו לאיפה ואיפה הכסף יוצא האם זה נכון או שלא נכון לקנות את אותו מוצר או לחילופין לקחת הלוואות בשביל X Y Z ?

כי כמו שציינתי בתחילת המאמר רק מתי שזה עושה לי שכל ואני יודע שאני יכול לעזור ללקוחות באמת!

אני נכנס לתמונה – אין ולא היה לי מטרה

- לגרום לאדם כלשהו להיפגע רק להיפך.

- לעבוד בחינם.

לסיכום:

למדנו מי מוגדר מסורב משכנתא ואילו פתרונות אפשריים לטיטל הזה משכנתא למסורבים , וכן מה שרשמתי במאמר זה זה קצה המזלג המטרה שלי היא למצוא את הפתרון המלא ללקוחות שלי וכן זה לא שני שניות ולא פעם זה מתיש בין עם את הלקוחות ובין אותי אבל הסיפוק לתת לאותו אדם חיים חדשים פיננסית,רגשית, מנטלית זה מדהים בעיני וזה הסיפור הגדול ביותר עבורי.

בברכה רבה,

רפאל בלולו יועץ משכנתאות אישי וכלכלת המשפחה – זמין לכל עבורכם ועבור הצלחתכם

בברכה,

רפאל בלולו יועץ משכנתאות אישי לכלכלת המשפחה

מייסד ובעלים של קבוצת רפאל בלולו. מבית מגן דוד פיננסי