איחוד הלוואות מה הכוונה?

איחוד הלוואות אומר לקיחת סך התחייבויות לא כולל המשכנתא בדרך כלל-

ולאחד אותה להלוואה בדמות משכנתא אחת.

למה עושים איחוד הלוואות?

הסיבה שלשמה עושים איחוד הלוואות

- הורדת הריביות לאותם התחייבויות ( טיפ מנצח – משכנתא זו הלוואה הזולה ביותר*)

- הורדת החזרים חודשים

(כל מקרה לגופו-

ועם זאת היו לקוחות שהצלחתי גם להוריד להם ריביות ותשלום כולל וגם שנים! ) - כי נמצאים בתהליך להבראה פיננסית בין עם היא אישית ובין בליווי יועץ לכלכלת המשפחה.

- כל הסיבות יחדיו הורדת ריביות+ הורדת החזרים חודשים

- אפשרות להוריד ריביות-

להוריד החזרים ולהאריך שנים לטובת יציאה מבור כלכלי ובניית אסטרטגיה להתנהלות פיננסית נכונה וטובה יותר.

מי צריך איחוד הלוואות?

- קודם כל גם במידה ואתם לא מרגישים חנוקים כלכלית ובמצוקה כלכלית

(ואני שמח על כך!!)

חשוב תמיד להיות עם יד על הדופק ולבדוק את הנתונים-

כל שנתיים עד חמש שנים בממוצע –

זה עושה לי שכל, תנאי שוק המימון משתנים כל הזמן,

( אגב , הממוצע שהבנק ישראל מראה כשמו כן הוא ממוצע אבל ממש לא מה שאפשר להשיג- נמוך יותר לרוב ללקוחות תקינים ) - אותם לקוחות שמרגישים על צווארם את ההחזר החודשי-

שהורס כל חלקה טובה בין אם נפשית, רגשית ובטח כלכלית. - לקוחות מסורבי בנקים-

אנשים שיש להם או עיקולים/ מוגבלים פיננסית/ הוצאות לפועל וזקוקים לסדר תזרימי-

זה מה שאני עושה ייעוץ משכנתאות בשילוב עם כלכלת המשפחה.

החוכמה זה לא רק לעשות

החוכמה היא לדעת מה ואיך לעשות

כי לא מספיק להוריד החזר חודשי בדמות לקיחת מסלול קבוע צמוד למדד-

"וזהו גמרנו את העניין תביאו לי את השכר שמגיע לי."

החוכמה פה היא להתאים לכל אחד מהלקוחות שלי שאני מלווה בתהליך-

את מה שמתאים עבור אותה משפחה ספציפית-

כי כל תא משפחתי הוא מיוחד במינו וכל משפחה צריכה מימון רלוונטי עבורה!

וכן זה לא מספיק לדעת מה אומר כל מסלול ומסלול

צריך להתאים סיכונים לאותה המשפחה שבאה עם צורך מסוים,

ואז עושים חושבים האם זה באמת נכון עבורם?

אני משתמש בשיטה של יתרונות וחסרונות- חסרונות ויתרונות( רק ככה הכל מובן ואפשר להתקדם)

תבינו חברים יש מקרים שאני אומר ללקוח:

"שמע זה לא מתאים זה גדול מידי עליכם בגלל א' ב' ג'.

בואו בבקשה נחשוב על דרך אחרת לצאת לאיתנות פיננסית עבורך ולהתקדמות –

או שבמידה ולא זה גם בסדר(:"

אני לא מוכן לקחת תיקים שאני בתור איש מקצוע,

אדע שהתיק הזה יעשה נזק יותר מתועלת חד משמעית !!

למשל הלקוחות לא מבינים את הנזק שיכול להיגרם להם מזה שלקחת צמוד מדד יגרום לחוב שלהם שנים לרדת מהעלייה המטאורית שהוא פשוט טיפס (כי כן בצמוד מדד החוב המקורי עולה!),

כי האמונה שלהם היא אחרת עם המספרים וכן היו לי שיחות עם אנשים כאלו וכמה שלא ניסיתי להראות גרפים,

חישובים להסביר זה לא עבד- לקוחות כאלה אני לא רוצה לעבוד איתם – מה שלא עושה לי שכל אני לא מתעסק.

כי איחוד הלוואות, מיחזורי משכנתא ,משכנתא חדשה ובכלל עולם המימון-

זה לא משחק זה הכסף שיוצא לנו כלקוחות מהכיס!

האם איחוד הלוואות אפשר לעשות רק בבנק שנמצאת לי המשכנתא?

חד משמעית לא, חברים יקרים

ואני אסביר:

כל העניין במימון בכלל ובמשכנתאות בפרט שיש פתרון לכל כך הרבה נושאים,

אז כמו שציינתי למעלה בגדול את עניין האפיון הפיננסי,

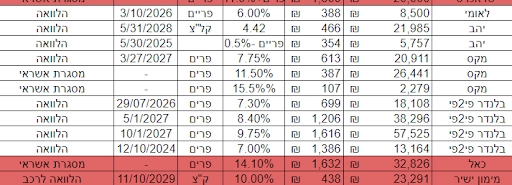

אז אני בודק את דוח יתרות משכנתא שלכם, דוח חיווי אשראי-

דוח נתוני אשראי-

אשר אומר לי על ידי ניתוח מעמיק איזה דברים מחייבים טיפול מיידי-

ואילו לא ואת כל זה אני מראה ללקוח וזה נראה ממש ככה:

(ככה כל לקוח מקבל ממני מיפוי מלא של סך התחייבויות שלו זה חלק משירות אצלי של יעוץ)

וככה הוא מבין מי נגד מי וככה אנחנו מתקדמים.

אז אחרי אפיון פיננסי ראשוני אני מבין מה אפשר לעשות –

אז מה החלופות אתם שואלים?

- דרגה ראשונה באותו הבנק במידה ואפשרי על פי תנאי הרגולציה והמימון בדמות משכנתא עושה שכל להישאר איתה ואין חלופות אחרות.

- דרגה ראשונה בבנק אחר ,כפוף לרגולציה של בנק ישראל.

- שילוב של משכנתא בנקאית מדרגה ראשונה+ מדרגה שנייה – מימון מחברת ביטוח או חוץ בנקאי שהם כפופים לחוקי מדינת ישראל בכלל ומשרד האוצר וגם לרשות שוק ההון.

- במצבים מאוד ספציפיים אני ממליץ ללכת על חברות ביטוח או חוץ בנקאי ללא מעורבות הבנק ( לדוגמה מוגבלות, עיקולים והוצאות לפועל.. או יחס החזר בעייתי נקודתית)

- הלוואות בדמות בלון מלא או חלקי

כל חמשת האפשרויות הללו ועוד אסטרטגיות אישיות זמינות עבורי כיועץ שמנתח את התיק שלכם.

תאמינו לי במימון שצריך להיות יצירתי אני יצירתי עבור הלקוחות שלי!

כמו שציינתי ואני אציין שוב חברים, אני לא מוותר על הלקוחות שלי הצלחה שלכם זה ההצלחה שלי חד משמעית!

(וכן זה לא קל ובמקרים מסוימים אתה יושב שעות על תיק אחד על מנת לפתור את העניין שהלקוח לא ישלם סתם, שהלקוח יקבל את המימון הרלוונטי ואני נלחם דרך המחשב טלפון ומיילים בגופי המימון שיתנו את המימון הרלוונטי- כי כל עוד אני מאמין במקרה של הלקוח אני אכנס איתו לעניין ואני פשוט נלחם עבורו ועבור היעדים והמטרות שלו – כי אף אחד לא עובד בחינם וגם לא אני בנוסף זה פשוט כיף להצליח!

לסיכום חברים:

במאמר הנל למדנו מה הכוונה איחוד הלוואות למי הוא מתאים ולמי הוא לא מתאים!

מזמין אתכם ליצור איתי קשר לבחינת מצב המשכנתא שלכם כדי שאתם תצאו לדרך איתנה פיננסית !

בהצלחה רבה חברים!

כאן באהבה גדולה רפאל בלולו יועץ משכנתאות אישי וכלכלת המשפחה.