אז מה היא משכנתא ?

"משכנתה היא אחד משישה סוגים של זכויות במקרקעין ומשמעותה שעבוד של נדל"ן

על ידי בעל זכות הבעלות, לטובת אחר, על מנת להבטיח את זכויותיו.

בדרך כלל נרשמת משכנתה על מנת להבטיח החזר של הלוואה שניתנה לבעל הנכס"

כלומר אנחנו מקבלים על בעצם שעבוד נדלן ,קניית דירה יחידנית ( 75 אחוז מימון)

ומספיק לנו להביא "רק" 25 אחוז מימון מתוך

העסקה והשאר הבנק מביא בעצם על ידי לקיחת בחשבון, הון עצמי שיש לכם , יחס החזר , ובעצם בשלב הראשוני הבנק נותן אישור עקרוני – שזה אומר באופן עקרוני בתנאי שכל התנאים נכונים תוכלו לקבל את המשכנתא,

אבל יש תקופת זמן ואז האישור העקרוני נעלם ( עד חודשיים הבנק מאשר את המסגרת בלבד אבל מבחינת תוקף ריביות זה עד 24 יום)

כלומר הבנק אומר כל עוד הפרטים נכונים ולא חל שינוי לרעה

(חלילה התפטרות,שינוי במשכורת ברמה שיחס החזר לא תקין)

ואנחנו עומדים בזמנים ,אפשר להתקדם -התפקיד שלי בין היתר זה להשיג לכם את התמהיל המותאם ביותר עבורכם ,

ואת הרביות והמרוחים הטובים ביותר שנוכל להשיג ,

כמובן תוך מתן שקט ומענה לכל שאלה שתצטרכו כדי להגשים את המטרה שאנחנו מסמנים ברגעים הללו ממש!

"יָגַעְתָּ וּמָצָאתָ – תַּאֲמִין"

אוקי - רפאל הבאנו מה זה משכנתא אז מה זה תמהיל , מה הכוונה בכלל?

אז טוב ששאלתם(:

יש לנו כמה סוגי מסלולים שנוכל לשלב בתמהיל משכנתא אשר ישפיע על ההחזר החודשי, החזר כללי ומידת התנודתיות של תיק המשכנתא שלנו.

ריבית הפריים( עומדת נכון להיום על 6%- 20/05/2023) , משתנה אחד לחודש וחצי ,בהתאם למצב בשוק פה אין עמלת פרעון כלל ,כולר נוכל לפרוע אותה ללא קנסות קל"צ- ריבית אשר קבועה ולא צמודה למדד- ריבית אשר תהיה לרוב קבועה יותר יחד עם זאת תתן ביטחון ושקט כי לא תשנה לא משנה מה קורה בשוק , יחד עם זאת ברגע שהרביות הממוצעות נמוכות ואנחנו רוצים לפרוע נשלם עמלת פרעון מוקדם ק"צ- ריבית קבוע אך צמודה לממד המחירים לצרכן ( בשקף הבא נגע בזה יותר לעומק) כלומר הריבית עצמה נמוכה יותר מקצ עד לממש חצי אבל לכל דבר יש יתרונות וחסרונות, נכון צמוד אמרנו ? אז בעצם ככל שהמדד עולה החזר על הקרן.

( החוב המקורי בעצם עולה וגם עליו נשלם גם ריבית)

מדד המחירים לצרכן- קוים לדמותו

אז שמעתם על האינפלציה ?( מחירי החלב מישהו?) מושג קצת מלחיץ המשמעות בכלכלה שאומרת, נכון אנחנו עושים תקציב שבועי על קניות? (ואם לא כדאי לעשות חוסך מלא)

והחלטנו לקחת 100 שקלים לקניות נניח ב2022 ,קנינו ב 100 שקלים הכל טוב ויפה ואנחנו שמחים, ב 2023 המדד עלה ב 5%, כוח הקניה שלנו ירד במקום 100 שקלים ל 95 שקל (יוקר המחיה ,עלה כמו המדד) אז איך זה קשור למשכנתא?

ברגע שהמדד עולה כמו שאמרנו החוב (הקרן) עולה בהתאם ואז אנחנו בעצם צריכים לשלם עוד יותר (גם על הקרן וגם ריבית כנגזרת)

מה הכוונה בכלל? משתנאות- צמודות -ולא צמודות-?

אוקיי יש לנו גם את החבר'ה המשתנות צמודות/או לא -עברית בקשה ?

משתנה לא צמודה – אומרת שבעצם הריבית במסלול משתנה כל 5,10 שנים תלוי בתקופת הזמן שהוגדר עם הבנק, וכמו הרשום בחלק השני לא צמודה כלומר הריבית תהיה לרוב גבוה יותר כי הבנק רוצה לגדר את עצמו – מפני פגיעה עתידית אם הריבית תעלה והוא ישאר מאחורה .

משתנה צמודה – אומרת שבעצם הריבית במסלול משתנה כל 5,10 שנים תלוי בתקופת הזמן שהוגדר עם הבנק ( קופי פייסט) יחד עם זאת היא צמודה למדד המחירים לצרכן כלומר הקרן עולה ככל שהמדד עולה ,הריבית כמובן בהתאם.

בשני המסלולים הללו יש קנס פירעון מוקדם

אוקי הבנתי רפאל יש כמה מסלולים אחד נותן ככה אחד נותן ככה- במה לבחור?!

היי!, בשביל זה אנחנו פה להתאים לכם את תמהיל המותאם

לכם כדי שאדע מה להשיג לכם שיהיה בידיוק כמו בגד מותאם אישית אז בוא נראה כמה תרחישים ואז נשב ביחד לראות מה הכי מתאים לכם,סגרנו ?

ואתם תמיד מוזמנית לצור איתי קשר

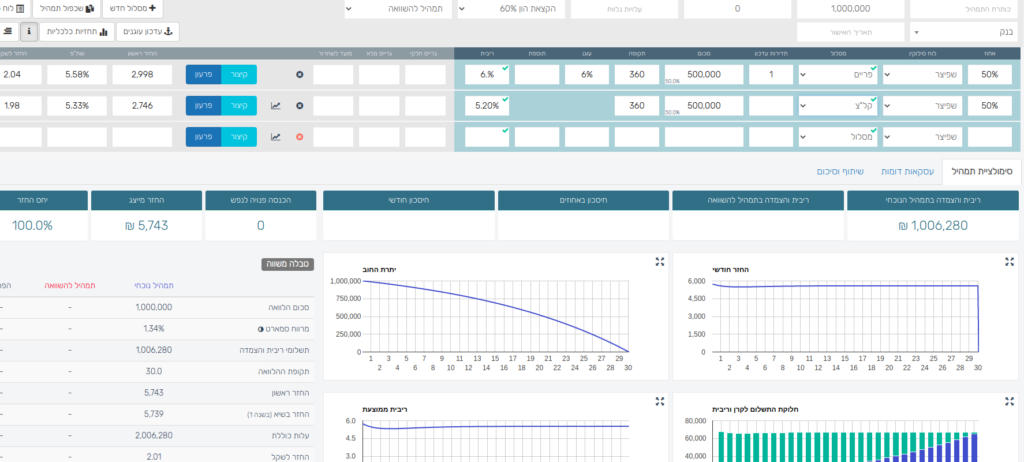

תרחיש 1 – על מליון שקלים משכנתא, נשלם פי שתיים !!! ב30 שנה הבאות:

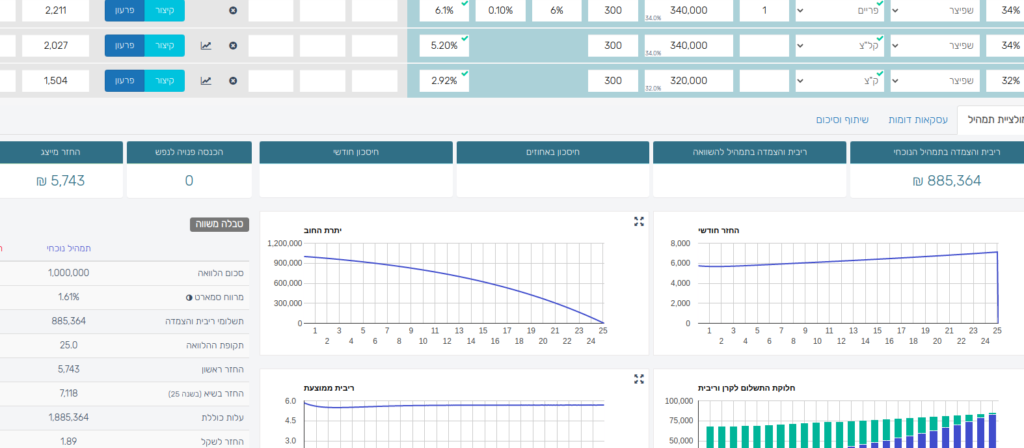

תרחיש 2– תמהיל יותר מאוזן,חלוקת סיכון מואזנת יותר ,אותו תשלום חודשי,פחות בהרבה בעלות הכוללת !!!

פשוט לראות בעניים שלכם מה שינוי במבנה של התמהיל יכול לעשות!! מה גם שהורדתי להם חמש שנים שזה המון המון זמן , כסף,וכוחות נפשיים לטובתם – תחשבו מה 5,743 היה נותן לכם בחודש? או כל מקרה לגופו- בשורה התחתונה תכנון נכון ,עבודה נכונה זה שם המשחק -בשביל זה אני פה,למדתי ולומד כל יום בשבילכם, שיפור תמידי זה שם קוד להצלחה(:

והליוי הוא באמת רק מתחיל בבחירת התוכנית המשתלמת ביותר עבורכם , תוך כדי הצרכים הפיננסים, אישיותיים היחודים לכם

ונמשך בעבודה על הבנק המשתלם ביותר , הגשת מסמכים ,עבודה על התיק כל הדרך עד לשלב המאוחל לקבלת המשכנתא לנכס החלומות שלכם.

שיהיה לנו הרבה הרבה בהצלחה ((:

ובעזרת השם ובעזרת המאמץ המשותף לעבר המטרה נעשה ונצליח !

* גילוי נאות- סופר חשוב אין מאמר זה או אחרים בבלוג יעוץ השקעות,משכנתאות , או כל יעוץ אחר,שכן כל אדם הוא שונה מאדם אחר(:

בברכה,

רפאל בלולו יועץ משכנתאות אישי לכלכלת המשפחה

מייסד ובעלים של קבוצת רפאל בלולו.

מבית מגן דוד פיננסי